初心者(免許取り立て&車をあまり乗らない人)にありがちな間違い

①軽自動車にガソリンじゃなく軽油を給油してしまう理由

軽自動車の燃料をディーゼル車用の燃料である「軽油と勘違いした」人が多いこと。ちょっとクルマに詳しい人であれば、軽自動車は現在、基本的にガソリン車のみで、ディーゼルエンジン車は存在しないということはお分かりですよね。でも、幅広い層に人気がある軽自動車のドライバーの中には、意外に知らない人も多いようです。

②燃料を間違えてしまうとどんなトラブルが起こるか

ガソリン車に軽油を入れてしまうケース。はじめの症状としては、エンジン出力が低下し加速が鈍くなります。そして、それでもそのまま走り続け、燃料タンク内の燃料が100%軽油だけになると、マフラーから黒煙(黒い排気ガス)が出て、やがてエンジンがストップしてしまいます。

③燃料入れ間違えしないための対策

マイカーなど普段乗っているクルマではない車両や、初めて乗るクルマに給油する時は、必ず車検証や取扱説明書などを見て、燃料の種類を確認することが重要。たかが給油と思わず、十分に注意することが大切です。

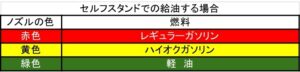

④セルフスタンドで給油する場合

そこで、こういった入れ間違えを防ぐ対策として、セルフ式ガソリンスタンドでは給油機のノズルの色を変えています

と定めています。セルフ式で給油する場合は、必ずクルマの指定燃料の種類とノズルの色を確認しましょう。

セルフスタンド満タン後の【ちょい足し】が危険な理由

- ガソリンの吹きこぼれ: 満タン自動停止(オートストップ)は、燃料タンクが満量になったことを検知しています。そこからさらに給油すると、ガソリンが給油口から溢れる原因になります。

- 火災のリスク: ガソリンは非常に引火しやすく、少しの静電気や火気で爆発的に燃える危険があります。地面にこぼれたガソリンが気化し、そこに静電気が引火して火災が発生するケースが報告されています。

- タンク内の膨張: 満タン以上に給油すると、走行中の振動や温度上昇により、燃料タンク内からガソリンが漏れ出す危険性があります。

軽自動車のナンバープレートが黄色と白色の二種類なのか

普通車が白ナンバーで軽自動車が黄色ナンバーになっているのは、区別するためです。特に高速道路で簡単に見分けがつくようにするために、あえて色分けがされていました。

かつて高速道路の制限速度は普通車と軽自動車で異なり、スピード違反の取り締まりをやりやすくするためにナンバーの色を分けていました。

また、かつては高速道路の支払いはすべて有人の料金所で行っていました。普通車と軽自動車とでは料金が異なり、料金所のスタッフが判別しやすくするためという目的もあります。

今は高速道路の通行料金を支払う際は、ETCを利用する方が増えてきています。そのため、色分けする必要性はなくなりつつあるのが現状です

軽自動車に白ナンバーを装着する主なメリット

- ・どのようなボディカラーの車にも比較的合わせやすい

- ・期間限定のナンバープレートは記念になる

- ・駐車場などで車を探しやすくなる

- ・寄付を通じて地域に貢献できる

特に、黄色のナンバープレートはよく目立つため、車のデザインに合わないと感じる方もいるでしょう。白いナンバープレートに変えれば外観デザインに溶け込みやすくなり、全体的にシンプルな印象になります。

そのためこのような点にメリットを魅力的に感じるのであれば、白ナンバーを取得するのがおすすめです

軽自動車に白ナンバーを取り付けるデメリット

- ・通常のナンバープレートより取得コストがかかる

- ・手続きしてから交付までに時間がかかる

- ・地域によって取得できないナンバープレートのデザインがある

上記のうち、特にコストと時間は大きなデメリットといえるでしょう。発行にかかる費用は後述でご紹介しますが、ナンバープレートは車体の前後へ計2枚を装着することから、白ナンバーを取り付けるとなるとそのコストは大きく感じられるかもしれません。

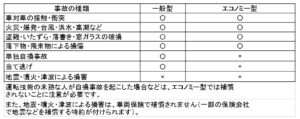

車両保険の加入に関してのメリット・デメリット メリット

*メリット

● 経済的負担の軽減:自分の過失割合に関わらず、高額な修理費や買い替え費用を補填。自賠責保険ではカバーされないため、家計への大きな打撃を防ぎます。

● 過失割合に関わらず補填:自分の過失割合分の修理費も保険金もまかなえるため、相手からの賠償だけでは不足する分を補えます。

● 精神的余裕:『もしもの時』に備えられる安心感があり、生活や仕事への影響を最小限に抑えられます。

● ローン中の車でも安心:ローンが残ってる車が全損になった場合でも、修理・買い替え費用で家計が圧迫されるリスクを軽減できます。

*デメリット

● 保険料の増加:車両保険を付けると、その分保険料が上がります。特に高額な車や一般型では、数万から十数万円単位で高くなることもあります。

● 特級ダウンと保険料アップ:保険金を使うと翌年度の等級が下がり、保険料の割引率が低下して、結果的に翌年以降の保険料が高くなることがあります。

● 自己負担が発生する可能性:免責金額(自己負担額)を設定した場合、その金額までは自己負担となります。また、保険金より翌年以降の保険料増額分の方が高くなるケースもあります。

● 補填範囲の限定(エコノミー型の場合):エコノミー型(限定型)は保険料を抑えられますが、単独事故や飛び石などの補填対象外となる場合もあります。

● 時価額での補填:車両保険では新車価格ではなく、車の時価額(市場価格)で保険金が支払われるため、全額補填されない場合もあります。

*検討のポイント

● 車種・年式:新車や高額車の加入メリット大。古い車での時価額が低い場合は見直しを検討した方がいいでしょう。

● 経済状況:貯蓄で修理費や買い替え費用をまかなえるか。

● 保険料とのバランス:等級ダウンによる負担増と保険金受領額を比較する。

*まとめ

ご自身のライフスタイルや経済状況にあわせて、一般型・エコノミー型(限定型)の選択、保険金の免責金額の設定、保険金額の調整などを検討しましょう。