昨今、様々な支払いサービスが増えて便利になってきました。例を挙げると、交通系ICカードやクレジットカード,QR決済(バーコード決済)などがあります。決済サービスの多様化により我々は財布を持ち歩く必要がなくなりスマホ一台で決済までできるようになりました。

しかし、便利になった一方で気を付けなければいけないことがあります。それは、お金というものにより慎重に付き合っていかなくてはいけないということです。上に例を挙げたものは全てお金の電子化であり、お金が”物”から”データ”に姿を変えた歴史そのものと言い換えることもできます。支払いをすべて現金で行っていた時代ではお金という”物”が手元に実際にあったことでその増減を認識する機会が多かったと思います。ですが、お金が”データ”となったことにより意識しなければその増減を認識する機会がなくなってしまいました。

今回は特に気を付けなくてはならないクレジットカードについて書いていきます。

以前は20歳から作ることができたクレジットカードですが、2022年4月の成人年齢の引き下げに伴い18歳(高校生除く)から一人でクレジットカードを作れるようになりました。早いうちからクレジットカードを作成できることにはメリットもデメリットもあり、メリットは早いうちから自分の信用情報(いわゆるクレヒス)を積めるというものがありますがデメリットとしては適切に使わなければ身を亡ぼす原因になりえるということです。

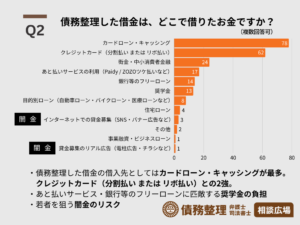

出典「債務整理弁護士相談広場」( https://agoora.co.jp/saimu/ )

上記のグラフは10代20代がどこから借金をしたのかというグラフです。もっとも多いのがカードローン・キャッシングで次に多いのが分割払い,リボ払いとなっています。ここからわかることがカードを利用した借金というのが非常に多いということです。

なぜこうなってしまうのかを考えてみると日本の金融リテラシーの低さというのがあります。さまざまなデータがあるのですがすべてに共通していることが日本の金融リテラシーは決して高くないということです。こうなった理由は二つあると思っていて一つは学校で金融教育を行っていないこと、二つ目は長年のデフレにより預金することが一番安全というマインドになってしまったことだと思います。もう一つの原因は経験不足であると考えます。高校を卒業したらクレジットカードが持てるようになりますが、今まで使ったことがなく誰からも使い方を教わっていないので適切な使い方がわからず問題を抱えてしまうというのもあると思います。

ということで、いきなりクレジットカードを持つというのは非常に危険なため、段階を踏む必要があると考えます。そこでおすすめなサービスとして挙げるのがプリペイドカードとデビットカードです。プリペイドカードは小学生からでも持てるカードであり、事前にカードにチャージをしその中で決済を行うというものです。コンビニATMなどからチャージができるため便利かつお金を使っているという意識を身に着ける効果が期待。中学生まで使って慣れてもらって高校生になったら銀行口座を開設しキャッシュカード付帯のデビットカードを使ってもらいます。チャージする必要はなくなりますが、銀行口座から即引き落とされるのでクレジットカードと違って残高不足で滞納ということがなく比較的安全です。こうしたサービスを通してデータとしてのお金に慣れてもらってからクレジットカードに手を出してもらうのが安全だろうと私は考えます。